〜 目次 〜

はじめに

「老後資金が不安だけど、何から始めればいいの?」

「NISAとiDeCoってよく聞くけど、どっちを選べばいいの?」

資産形成を始めようとすると、必ず出てくるのが

**NISA(ニーサ)とiDeCo(イデコ)**です。

どちらも税金の優遇がある制度ですが、特徴や向いている使い方は異なります。

この記事では、

- NISAとiDeCoの違い

- おすすめの投資商品

- 老後資金2,000万円を作るための積立額

- 年齢別のシミュレーション

まで、初心者の方でも分かりやすく解説します。

この記事を読むことで、自分に合った資産形成の方法が見えてきます。

NISAとiDeCoの違いを簡単に理解しよう

まずは、それぞれの特徴を見てみましょう。

NISAとは(自由に使える資産形成制度)

NISAは、投資で得た利益が非課税になる制度です。

通常、投資で得た利益には約20%の税金がかかりますが、

NISAなら税金がかかりません。

さらに、

- いつでも売却できる

- 引き出し自由

- 非課税期間は無期限

という特徴があります。

老後資金だけでなく、

- 教育資金

- 住宅資金

- 将来の備え

など、幅広く活用できます。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3bc5c386.c6d53493.3bc5c388.0a57864b/?me_id=1213310&item_id=21192569&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8439%2F9784046068439_1_37.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

iDeCoとは(老後資金に特化した制度)

iDeCoは、自分で老後資金を積み立てる年金制度です。

最大の特徴は、積立するだけで税金が安くなることです。

例えば、年間24万円積み立てた場合、

税率20%なら約4.8万円の節税になります。

さらに、

- 運用益も非課税

- 受取時も控除あり

というメリットがあります。

ただし、原則として60歳まで引き出すことはできません。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3bc5c386.c6d53493.3bc5c388.0a57864b/?me_id=1213310&item_id=20904161&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F9497%2F9784815619497_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

NISAとiDeCoの比較一覧

| 項目 | NISA | iDeCo |

|---|---|---|

| 目的 | 自由な資産形成 | 老後資金 |

| 運用益 | 非課税 | 非課税 |

| 掛金の節税 | なし | 所得控除あり |

| 引き出し | いつでも可能 | 原則60歳まで不可 |

| 年間投資枠 | 最大360万円 | 最大81.6万円 |

| 生涯投資枠 | 1,800万円 | 制限なし |

| 手数料 | 無料 | 月数百円程度 |

結論:NISAとiDeCoは併用がおすすめ

NISAとiDeCoは、役割が異なります。

- NISA:自由に使える資産形成

- iDeCo:老後資金+節税

そのため、両方を併用することでバランスよく資産形成ができます。

まずはNISAから始めて、余裕があればiDeCoを追加するのがおすすめです。

NISA・iDeCoでおすすめの投資商品

投資商品は、「インデックスファンド」を選ぶのが基本です。

インデックスファンドは、市場全体に分散投資できるため、初心者の方でも始めやすい特徴があります。

おすすめ銘柄①

eMAXIS Slim 全世界株式(オール・カントリー)

特徴:

- 世界中の株式に投資

- 分散効果が高い

- 手数料が安い

迷った場合は、この銘柄から始める方が多いです。

おすすめ銘柄②

eMAXIS Slim 米国株式(S&P500)

特徴:

- 米国の代表企業に投資

- 長期成長が期待される

- 人気が高い

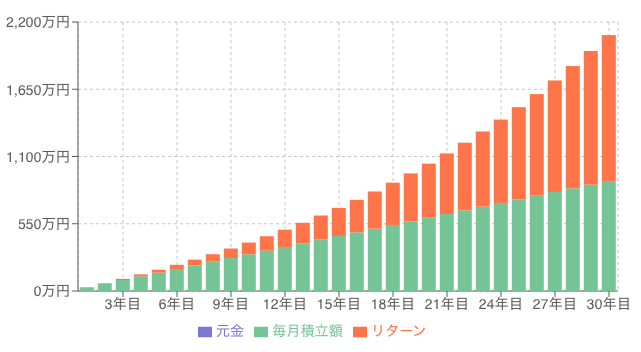

老後資金2,000万円は毎月いくら必要?

運用利回り5%で計算した場合の目安です。

積立期間30年

| 毎月の積立額 | 将来金額 |

|---|---|

| 10,000円 | 約832万円 |

| 20,000円 | 約1,664万円 |

| 25,000円 | 約2,080万円 |

| 30,000円 | 約2,496万円 |

月2.5万円で達成可能です。

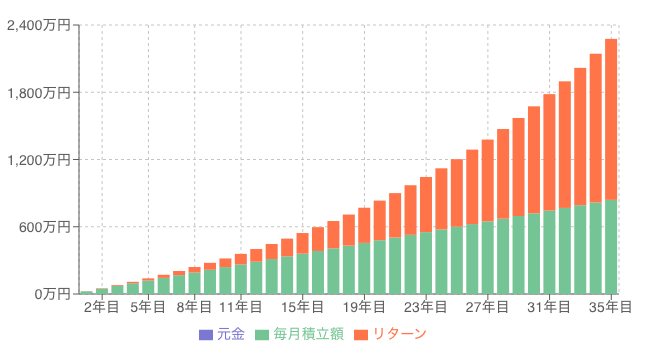

年齢別シミュレーション

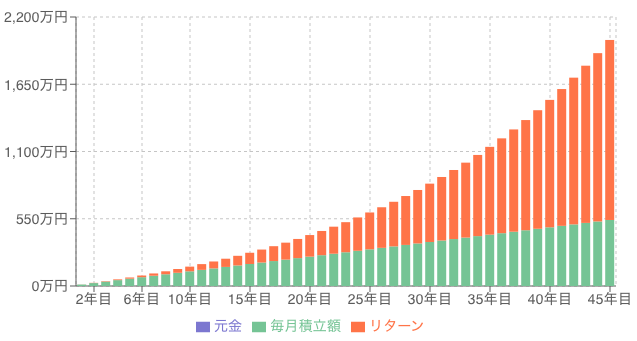

20歳開始(45年)

| 毎月 | 将来金額 |

|---|---|

| 10,000円 | 約2,006万円 |

| 20,000円 | 約4,012万円 |

月1万円で達成可能です。

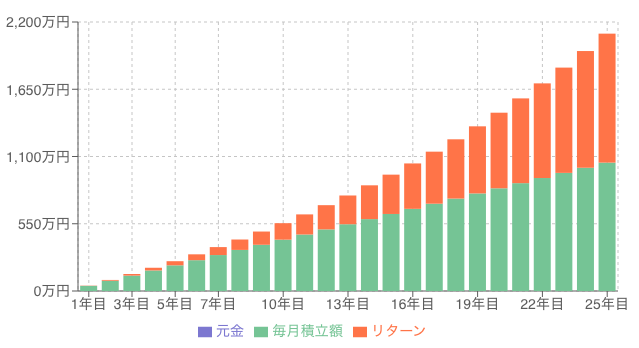

30歳開始(35年)

| 毎月 | 将来金額 |

|---|---|

| 10,000円 | 約1,140万円 |

| 20,000円 | 約2,280万円 |

月2万円で達成可能です。

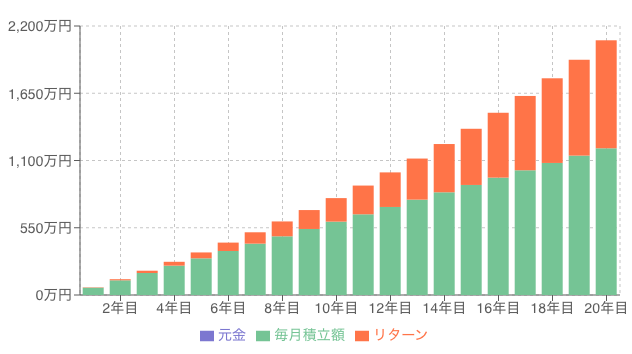

40歳開始(25年)

| 毎月 | 将来金額 |

|---|---|

| 20,000円 | 約1,190万円 |

| 35,000円 | 約2,083万円 |

月3.5万円で達成可能です。

45歳開始(20年)

| 毎月 | 将来金額 |

|---|---|

| 20,000円 | 約822万円 |

| 50,000円 | 約2,055万円 |

月5万円で達成可能です。

積立のおすすめ例

無理のない範囲で始めることが大切です。

例:

月30,000円の場合

- NISA:20,000円

- iDeCo:10,000円

長期間続けることで、大きな資産になります。

早く始めるほど有利な理由

例えば、月2万円を年利5%で運用した場合

- 30年 → 約1,664万円

- 20年 → 約822万円

10年の差で、約800万円の差になります。

これは複利の効果によるものです。

初心者の方におすすめの始め方

まずは少額から始めましょう。

おすすめ:

- NISA:月10,000円

- iDeCo:月5,000円

慣れてきたら増額していくのがおすすめです。

よくある質問

NISAとiDeCoはどちらを優先すべき?

まずはNISAがおすすめです。

理由:

- いつでも引き出せる

- 自由度が高い

その後、iDeCoを追加するのがおすすめです。

投資は怖いですが大丈夫?

長期で分散投資することで、リスクを抑えることができます。

少額から始めることで、不安を減らせます。

まとめ|資産形成は早く始めることが大切

NISAとiDeCoは、どちらも資産形成に役立つ制度です。

ポイント:

- NISAは自由に使える

- iDeCoは節税メリットがある

- 併用することで効率よく資産形成できる

そして何より大切なのは、

早く始めて、長く続けること

です。

月1万円からでも、将来大きな資産になります。

45年間1万円を積立続けたら

積立てた540万円が

約2,010万円になる可能性があります。。

なんとリターンが約1,470万円です。

複利の力、本当にすごいですね。

早めに始めることに越したことは無いですが

無理のない範囲で、少しずつ始めていきましょう。